El Govern de la Generalitat de Catalunya ha aprobado el Decreto ley 5/2025, de 25 de marzo, mediante el cual se adoptan medidas urgentes en materia fiscal. Este decreto fue publicado en el Diari Oficial de la Generalitat de Catalunya al día siguiente. Entre sus principales novedades, destacan los cambios introducidos en los siguientes tributos: Impuesto sobre la Renta de las Personas Físicas (IRPF), Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD) e Impuesto sobre Sucesiones y Donaciones (ISD).

Impuesto sobre la Renta de las Personas Físicas (IRPF)

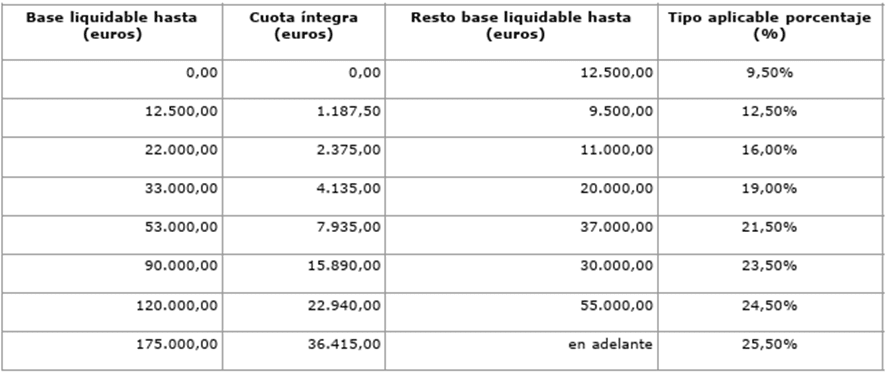

Se introduce una nueva escala autonómica de gravamen aplicable desde el 1 de enero de 2025. Esta nueva escala reduce los tipos impositivos en los primeros tramos y simplifica la estructura fiscal, disminuyendo el número de tramos de nueve a ocho.

- El tipo impositivo inicial es del 9,5% para bases imponibles de hasta 12.500 €.

- El tipo máximo es del 25,5% para rentas superiores a 175.000 €.

Deducciones autonómicas

- Deducción por alquiler de vivienda habitual:

- Se amplía el umbral de renta de 20.000 € a 30.000 €.

- Se incrementa el importe deducible hasta 500 € (o 1.000 € para familias numerosas o monoparentales).

- Se eleva el límite de edad para jóvenes beneficiarios de 32 a 35 años.

- Se elimina el requisito de que el alquiler exceda el 10% de los rendimientos netos.

- Nueva deducción para víctimas de violencia machista:

- Un 20% del alquiler con un máximo de 1.000 €.

- Puede alcanzar el 25% (1.200 €) en casos de discapacidad ≥65% o cargas familiares.

- Aplicable durante un máximo de tres ejercicios.

- Deducción por acogimiento familiar de menores:

- Equiparada a la deducción por nacimiento o adopción.

- 300 € en tributación conjunta o familias monoparentales.

- 150 € por progenitor en tributación individual.

- Nueva deducción por inversión en sociedades cooperativas agrarias o de vivienda:

- 20% sobre las aportaciones efectivas, con un límite de 3.000 € anuales.

- Compromiso de mantenimiento de la inversión por 5 años.

- Excluidas las cooperativas de uso turístico o corta duración.

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD)

Las modificaciones en este impuesto entrarán en vigor el 27 de junio de 2025.

- Nueva tarifa progresiva del ITP sobre inmuebles y derechos reales.

- Tipo agravado del 20% para grandes tenedores (personas físicas o jurídicas) en la adquisición de viviendas o edificios completos.

- Se considera gran tenedor a quien posea:

- Más de 10 inmuebles residenciales o 1.500 m² de superficie construida.

- Más de 5 inmuebles en zonas de mercado tensionado.

- Excepciones:

- Compradores personas físicas que adquieran un inmueble con un máximo de 4 pisos para vivienda habitual suya y de sus familiares.

- Entidades sin ánimo de lucro que provean vivienda a personas vulnerables.

- Adquisiciones destinadas a sede social o centro de trabajo del gran tenedor.

- Se considera gran tenedor a quien posea:

- Supresión de la bonificación del 70% para compras de vivienda por empresas inmobiliarias destinadas a reventa. Esta medida tiene efectos desde el 27 de marzo de 2025.

- Bonificación del 50% para transmisiones de edificios de oficinas o estructuras no acabadas que se conviertan en viviendas de protección oficial.

- Edad mínima para el tipo reducido del 5% en adquisición de vivienda habitual por jóvenes: Se eleva de 32 a 35 años.

- Tipo del 0% en transmisiones de vehículos con distintivo ambiental «cero emisiones».

- Nuevas bonificaciones:

- 100% para obras de arte adquiridas por comerciantes para reventa en un año.

- 100% para cooperativas de vivienda sin ánimo de lucro.

- 50% para inmuebles destinados a sede social o centro de trabajo de empresas o profesionales.

Modificaciones en Actos Jurídicos Documentados (AJD), con fecha de efectos 27 de junio de 2025.

- Bonificación del 100% en escrituras de adquisición de vivienda habitual por jóvenes cuando esté sujeta a IVA.

- Bonificación del 50% en escrituras de adquisiciones sujetas a IVA destinadas a sede de empresa o construcción de viviendas protegidas.

- Reintroducción de la bonificación para constitución de propiedad horizontal por parcelas (vigente hasta el 31 de diciembre de 2027).

- Incremento del tipo de AJD al 3,5% cuando se renuncie a la exención de IVA en escrituras documentadas.

Impuesto sobre Sucesiones y Donaciones (ISD)

Con efectos desde el 27 de junio de 2025, se aplican medidas para facilitar el acceso a la vivienda y proteger a las víctimas de violencia machista.

- Modificación de la reducción por donación de dinero para adquisición de vivienda habitual:

- Se amplía el plazo de compra de tres a seis meses desde la donación.

- Se aclara que las donaciones sucesivas de distintos ascendientes son acumulables.

- Nueva reducción por donación de vivienda o dinero para víctimas de violencia machista, garantizando su acceso a una vivienda digna.

- Bonificación del 99% en transmisiones «mortis causa» a favor de descendientes o ascendientes cuando la causante haya fallecido por violencia machista.

- Obligación de presentar autoliquidación complementaria con intereses de demora en caso de pérdida de los requisitos de reducción aplicada.